La mora bancaria de las familias se disparó y marcó un récord en más de 20 años

Imagen: infobae

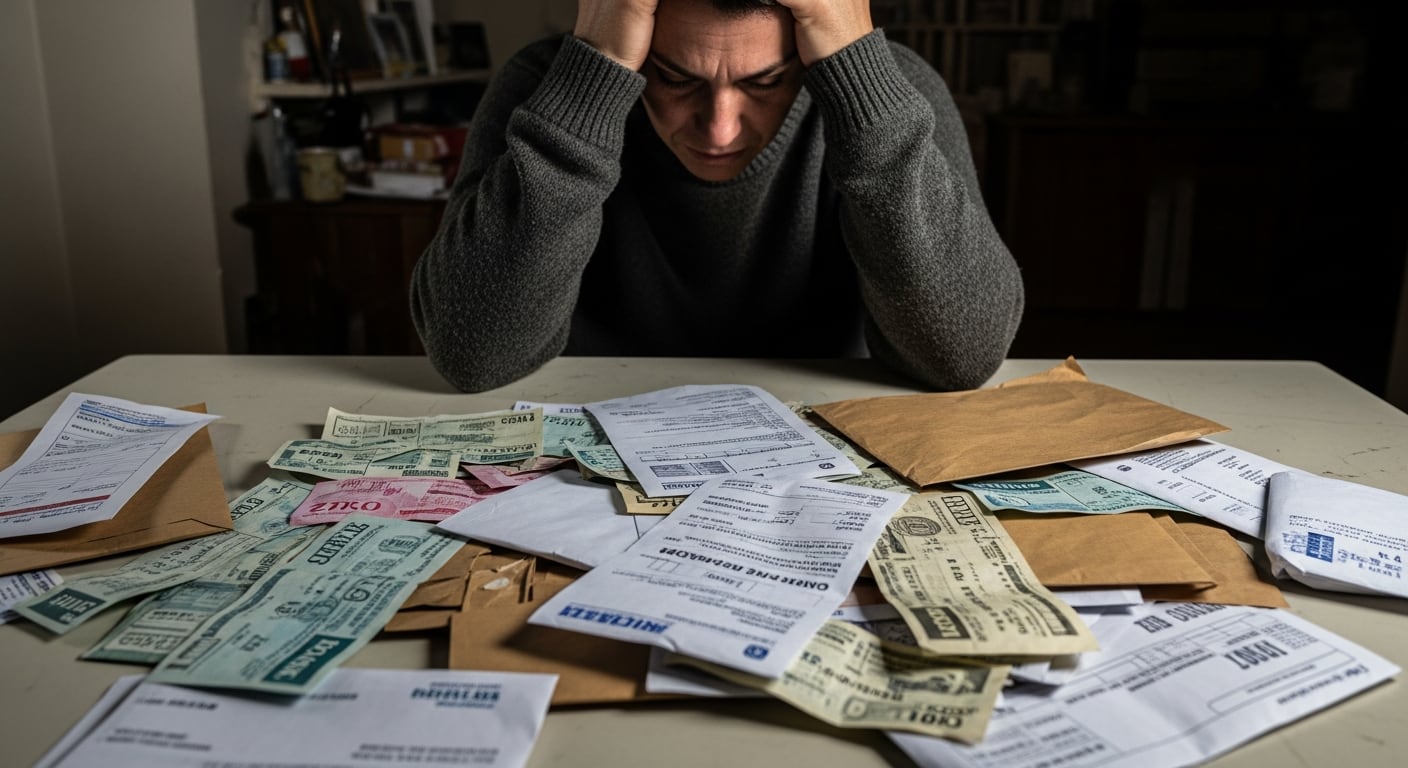

La morosidad de los créditos en hogares saltó de 3,7% a 12,1% en un año y marcó el nivel más alto en más de dos décadas. El dato enciende una alarma sobre el estrés financiero de las familias y el freno que puede venir para el consumo.

La presión sobre el bolsillo de las familias ya no es una señal aislada: en abril de 2026, la proporción de créditos irregulares en los hogares llegó al 12,1%, cuando un año antes era de 3,7%, según informó infobae a partir de los datos del sistema bancario. El salto es contundente y deja una lectura difícil de maquillar: en apenas doce meses, la mora se más que triplicó y alcanzó su nivel más alto en más de 20 años. En términos prácticos, eso significa que cada vez más hogares están teniendo problemas para ponerse al día con sus deudas, ya sea por tarjetas, préstamos personales u otras obligaciones financieras.

Detrás de ese porcentaje hay una fotografía más amplia del deterioro económico que suelen sentir primero las familias de ingresos medios y bajos. Cuando los pagos empiezan a acumularse, el problema ya no es solo bancario: se convierte en una señal de tensión en el ingreso disponible, en el poder de compra y en la capacidad de sostener gastos básicos sin recurrir al crédito. El aumento de la irregularidad no solo refleja deudas que no se están pagando a tiempo, sino también un sistema de financiamiento que empieza a mostrar fisuras en su tramo más sensible: el de los hogares. En paralelo, la evolución de la mora en empresas también forma parte del mismo cuadro, aunque en esta información base no se detallan los números específicos de ese segmento.

Lo importante aquí no es únicamente el récord en sí, sino lo que anticipa. Cuando la mora crece con esta velocidad, los bancos suelen responder endureciendo condiciones, restringiendo nuevos préstamos o encareciendo el acceso al financiamiento para perfiles considerados riesgosos. Eso termina cerrando una válvula que muchas familias usan para llegar a fin de mes y puede profundizar la caída del consumo, con impacto directo en comercios, servicios y empleo. En otras palabras: una mora bancaria más alta no es solo un problema de balances; es también una señal de que la economía cotidiana está entrando en terreno más frágil. Y cuando eso ocurre, el efecto se siente lejos de las pizarras de los bancos: se siente en la heladera, en el pago de la tarjeta y en la capacidad real de una familia para sostener su rutina sin quedar atrapada en la deuda.

El dato obliga a mirar con atención los próximos meses. Si la tendencia se mantiene, la combinación de menos crédito, más atraso y menor capacidad de pago puede convertirse en un círculo vicioso difícil de cortar. En contextos así, la estadística deja de ser una línea en un informe y pasa a describir un problema social concreto: hogares que viven al límite y un sistema financiero que empieza a cobrar, tarde o temprano, el costo de ese desgaste.